このページでは、「取得価額に5%ルールを適用する」について説明します。

1. 「取得価額に5%ルールを適用する」機能について

国税庁が発表している「暗号資産に関する税務上の取扱いについて(FAQ)」のP.21にて、「売却した暗号資産の取得価額については、売却価額の5%相当額とすることが認められます。」とあり、こちらを適用する機能になります。

この機能をオンにすると、選択された年度以降は、各コインの平均取得単価と売却価格の5%を比較して、高い方を取得価額として損益計算に適用します。

2. 事例の紹介

事例:AAAコインを1枚=1,000円で1枚購入した。その後AAAコインを1枚=100万円で1枚売却した。

- 5%ルールを適用していない場合

AAAコインの平均取得単価=1,000円

取引による損益=(1,000,000-1,000)×1=999,000円の利益

- 5%ルールを適用した場合の損益

AAAコインの平均取得単価=1,000円<50,000円(100万円×5%)のため、50,000円を平均取得単価として適用

取引による損益=(1,000,000-50,000)×1=950,000円の利益

5%ルールが適用され、取得価額が売却価額の5%になった取引については取引履歴詳細の画面にその旨が表示されます。

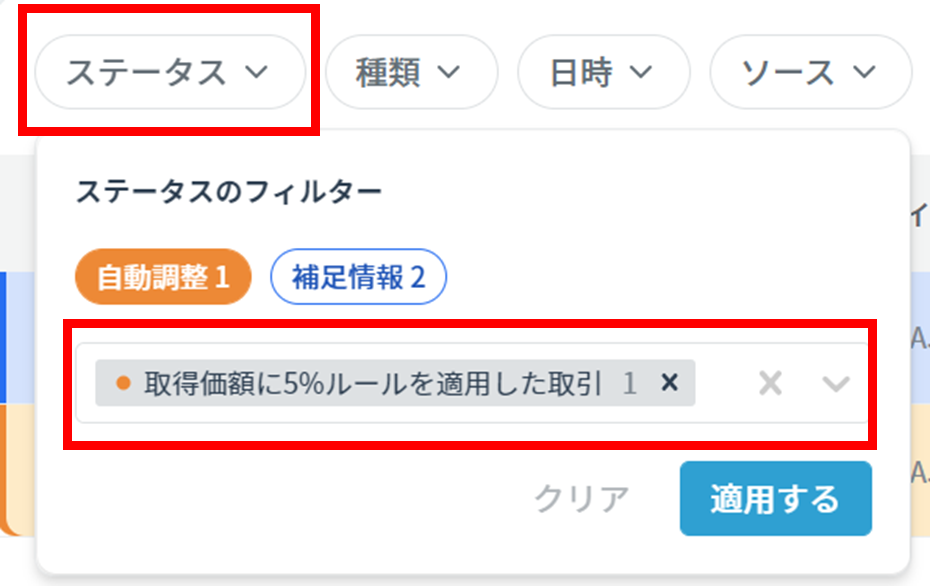

また取引履歴一覧の「ステータス」にて、適用された取引のみで抽出することも可能です。

3. 設定方法

画面左上の「帳簿設定」タブ、または「取引一覧」タブの画面右側の設定アイコンからアクセスしてください。

高度な設定の「取得価額に5%ルールを適用する」にて、適用を開始する年度を選択し、「更新」をクリック

※適用開始年度より前の年度の損益計算には適用されない仕様となっております。

リベースやリデノミネーションにより、枚数と平均取得単価が大幅に変わっているコインについて、自動対応することができないため、別途カスタム取引としてご自身でご対応いただいておりますが、同一コインでリデノミネーションを表現すると、5%ルールを適用して計算することができなくなります。

リデノミネーション前と後で別コインとして記載するなど、ご自身でご対応ください。同一コインでリデノミネーションを表現している場合は、正しく計算できていないためご注意下さい。